銀行的表外業務指的是什么?銀行的表里業務指的是什么?銀行的表外和表里業務有什么區別?

表內業務就是是動用銀行資金來達到盈利目的的。

表外業務就是是不造成資產負債表的變動,收取手續費就能實現盈利的業務。

銀行保函業務和承兌匯票、信用證一樣,都是屬于銀行的表外業務。

貸...

表內業務就是是動用銀行資金來達到盈利目的的。

表外業務就是是不造成資產負債表的變動,收取手續費就能實現盈利的業務。

銀行保函業務和承兌匯票、信用證一樣,都是屬于銀行的表外業務。

貸款、票據貼現都是銀行的表內業務。

銀行的表外業務和表里業務是依據是否直接體現在資產負債表進行分類的兩種核心業務類型,二者在會計處理、風險承擔、監管要求等方面存在顯著差異。以下是詳細分析:

一、表里業務(表內業務)

定義

表里業務是指直接記錄在銀行資產負債表內的傳統核心業務,其資產和負債變動直接影響銀行的財務數據。主要類型

- 存款業務:客戶存款(負債端)

- 貸款業務:發放貸款(資產端)

- 投資業務:債券、股票等金融資產投資

- 同業拆借:與其他金融機構的資金往來

特點

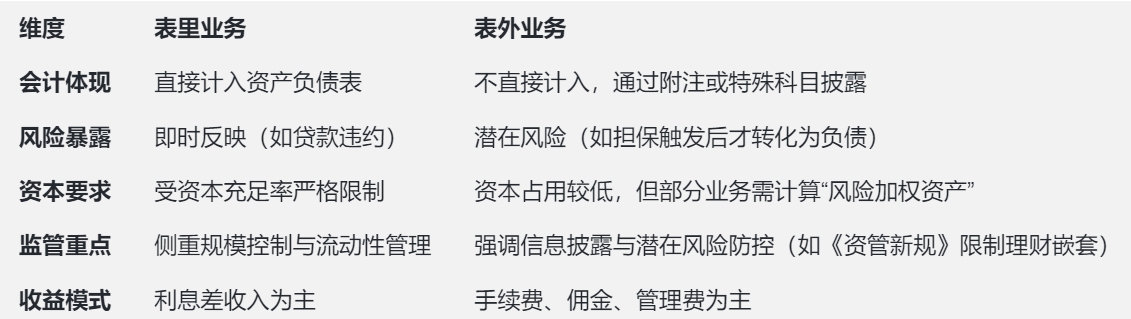

- 直接影響資產負債規模:業務活動直接增加或減少資產/負債項。

- 受資本充足率約束:需遵守巴塞爾協議等資本監管要求。

- 風險透明化:風險敞口(如信用風險、流動性風險)直接反映在報表中。

二、表外業務(Off-Balance Sheet Business)

定義

表外業務是指不直接體現在資產負債表,但可能通過或有負債、服務收費等方式間接影響銀行財務狀況的業務。主要類型

- 擔保與承諾類:信用證、保函、貸款承諾

- 衍生金融工具:利率/外匯互換、期權、期貨

- 資產管理服務:信托、理財產品、代客投資

- 委托代理業務:代收付、清算、托管

特點

- 會計處理靈活:多以手續費收入或或有負債形式記錄,不直接增加資產負債規模。

- 資本占用較低:通常不直接消耗銀行資本,但可能隱含風險(如信用擔保觸發實際賠付)。

- 監管復雜性:需遵循額外披露要求(如IFRS 9對衍生品的披露規則)。

三、表外與表里業務的核心區別

四、監管趨勢與實務影響

近年來,全球監管機構(如中國銀保監會、美聯儲)加強表外業務規范化:

- 表外轉表內:部分理財業務(如非標資產投資)被要求納入表內管理,防范隱性風險。

- 風險穿透原則:要求銀行對表外合作機構(如SPV)的實際風險承擔進行披露。

示例場景:

- 銀行發行理財產品(表外業務),若底層資產為高風險債券,雖不直接體現在資產負債表,但違約可能導致銀行聲譽損失及隱性賠付義務。

- 傳統貸款(表內業務)逾期則直接計入不良資產,影響資本充足率。

總結

表外業務通過創新服務拓寬銀行收入來源,但需平衡風險透明度;表里業務作為銀行根基,承擔主要信用中介功能。二者互補構成現代銀行業務體系,監管趨嚴下界限逐漸模糊(如部分表外業務“實質表內化”)。

歡迎收藏本站,獲取更多優質內容。如需轉載請保留本文地址。本文地址:http://www.zsliqing.cn/article/1624.html

- 發表于 2025-02-25 10:38

- 閱讀 ( 214 )

- 分類:教程指南