【已解決】 看房時去簽訂認購書,會有哪些坑?

最佳答案 2025-03-02 00:00

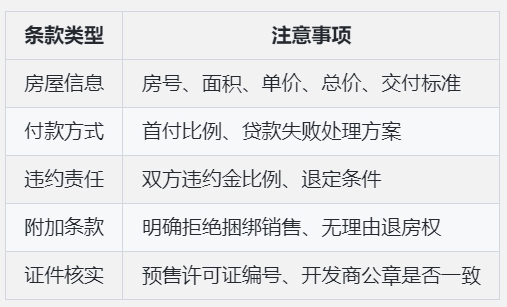

一、常見的“認購書陷阱”

定金與訂金的區別

- 陷阱:開發商可能混淆“定金”(法律約束,一般不可退)和“訂金”(可協商退還)。

- 應對:明確合同中寫的是“定金”還是“訂金”,并協商補充條款(如“若貸款未通過可退定金”)。

捆綁霸王條款

- 陷阱:認購書中隱含“購房者不得以任何理由退房”或“開發商可單方面修改條款”等不平等內容。

- 應對:逐條審核條款,拒絕簽署明顯偏向開發商的表述,必要時要求修改。

模糊的房屋信息

- 陷阱:房屋面積、戶型、樓層等關鍵信息不明確,后期可能“貨不對板”。

- 應對:要求將房號、面積、價格、交付標準等細節寫入認購書,并附戶型圖。

隱含捆綁銷售

- 陷阱:強制捆綁車位、裝修包等附加消費,或要求使用指定機構辦理貸款。

- 應對:明確拒絕非自愿的捆綁條款,并在合同中注明“不強制購買其他產品”。

口頭承諾不兌現

- 陷阱:銷售承諾的“學區房”“贈送面積”等未寫入合同,后期維權難。

- 應對:所有承諾必須書面化,補充到認購書或錄音留存。

二、關鍵風險點

無證銷售風險

- 如果樓盤未取得《商品房預售許可證》,認購書可能無效,定金可能無法退回。

- 應對:簽約前核實“五證”(尤其是預售證),并要求出示原件。

退定條件不明確

- 若因個人原因(如貸款失敗)或政策變化無法購房,需明確能否退款。

- 應對:補充條款約定“如貸款未批/簽正式合同前房價下跌,可無責退定”。

時間節點模糊

- 未約定簽約、付款、交房的具體期限,可能被惡意拖延。

- 應對:明確各環節時間(如“7天內簽訂購房合同”),并注明超期責任。

違約責任不對等

- 開發商可能設置高額定金罰則(如購房者違約扣20%,自身違約僅賠1%)。

- 應對:要求雙方違約責任對等,并降低購房者的違約金比例(如不超過5%)。

三、避坑指南

冷靜期條款

- 簽約后要求“3-7天冷靜期”,期間可無理由退定。

帶齊材料再簽約

- 帶身份證、購房資格證明、收入證明等,避免因資料不全被迫違約。

留存證據

- 對銷售承諾錄音,保留宣傳材料、聊天記錄等,作為維權依據。

咨詢專業人士

- 簽約前請律師或房產顧問審核合同,或通過住建部門、消協核實樓盤資質。

簽訂認購書前,務必保持謹慎,切勿因銷售催促而倉促簽字。如遇不合理條款,可向當地房管部門投訴或放棄認購。

感謝您的支持,請隨意打賞。您的贊賞將鼓勵我繼續創作!

百科庫

- 百科全能選手

掃碼關注微信公眾號