【已解決】 以現金形式看望員工,賬務處理需要編制表格嗎?

最佳答案 2025-02-14 00:00

以現金形式看望員工,屬于企業的一項支出,通常需要進行賬務處理。是否需要編制表格取決于企業的管理要求和會計核算規范。以下是相關說明:

1.?賬務處理的必要性

以現金形式看望員工(如慰問金、困難補助等),需要根據會計準則和企業的財務管理制度進行賬務處理。具體的會計科目選擇取決于支出的性質,例如:

- 如果是員工福利支出,可以計入?“應付職工薪酬——職工福利”。

- 如果是企業的非經常性支出(如特殊困難補助),可能計入?“管理費用”?或?“營業外支出”。

2.?是否需要編制表格

編制表格的要求通常由企業的財務管理制度決定。一般情況下,以下情況需要編制表格:

(1)內部管理需要

- 為了記錄現金支出的明細和用途,企業通常會要求編制一份表格或清單,記錄慰問金發放的具體情況。

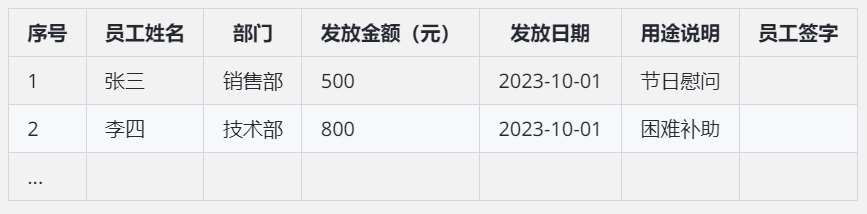

- 表格內容通常包括:員工姓名、部門、發放金額、發放日期、用途說明、簽字確認等。

(2)財務合規要求

- 根據稅務和會計的合規性要求,企業需要保留完整的支出憑證。發放現金時,通常需要有發放表格(或簽收單)作為原始憑證的附件,用于證明支出的真實性。

- 如果涉及稅務扣除(如福利費的稅前扣除),稅務機關可能要求提供詳細的發放記錄。

3.?表格內容示例

以下是一個簡單的慰問金發放表格示例:

4.?賬務處理分錄

假設發放現金慰問金,金額為1,000元,分錄如下:

(1)發放時:

借:應付職工薪酬——職工福利 1,000 貸:庫存現金 1,000

(2)月末結轉:

借:管理費用 1,000 貸:應付職工薪酬——職工福利 1,000

5.?注意事項

- 原始憑證:發放現金時,必須有相關的原始憑證(如發放表格、員工簽字確認等),以備審計或稅務檢查。

- 稅務合規:對于員工福利支出,需要注意是否符合稅法規定的稅前扣除范圍和比例。

- 審批流程:發放慰問金通常需要經過相關部門的審批,確保支出合規。

總結來說,雖然編制表格不是強制性的法律要求,但從企業管理和合規性角度來看,發放現金慰問金時,編制發放表格是非常必要的,有助于記錄支出明細并提供憑證支持。

感謝您的支持,請隨意打賞。您的贊賞將鼓勵我繼續創作!

百科庫

- 百科全能選手

掃碼關注微信公眾號