以自產貨物對外捐贈,如何進行納稅調整?

A企業為增值稅一般納稅人。2022年,A企業將一批自產貨物通過C基金會捐贈給某地中小學校。已知貨物成本為80萬元,市場價為100萬元。A企業當年實現會計利潤825萬元。對于這筆捐贈支出,A企業會計處理如下:

借:營業外支出 93萬元

? ? ? 貸:庫存商品 80萬元

? ? ? 貸:應交稅費—應交增值稅(銷項稅額)13萬元

如果不考慮其他因素,A企業這筆對外捐贈業務應如何進行稅務處理,并填報企業所得稅納稅申報表?

【分析】

(1)將自產貨物對外捐贈的納稅調整,涉及捐贈支出的納稅調整,以及視同銷售的納稅調整。企業需要將兩者結合起來理解,并充分運用企業所得稅基本理論進行具體處理。

(2)從業務實質上看,A企業將自產貨物對外捐贈,貨物的所有權發生轉移,應作企業所得稅視同銷售處理。具體可分解為“視同銷售”和“對外捐贈”兩項業務進行。

(3)由于A企業在會計上未計收入,將自產貨物對外捐贈并視同銷售處理時,應當按照公允價值確定視同銷售收入,并作相應的納稅調整。

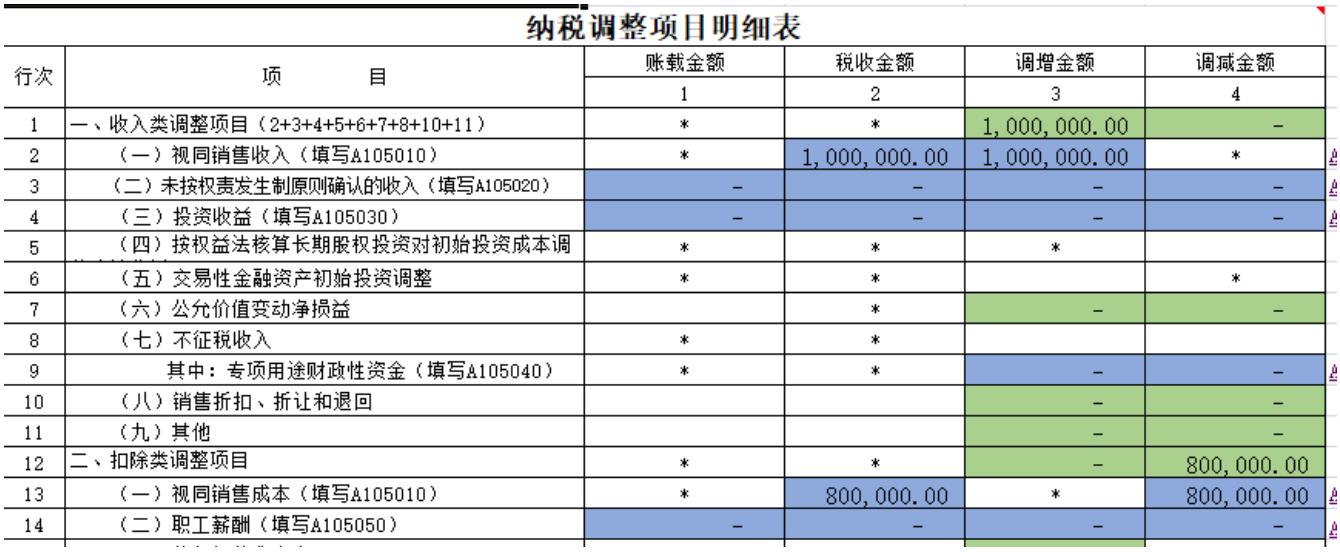

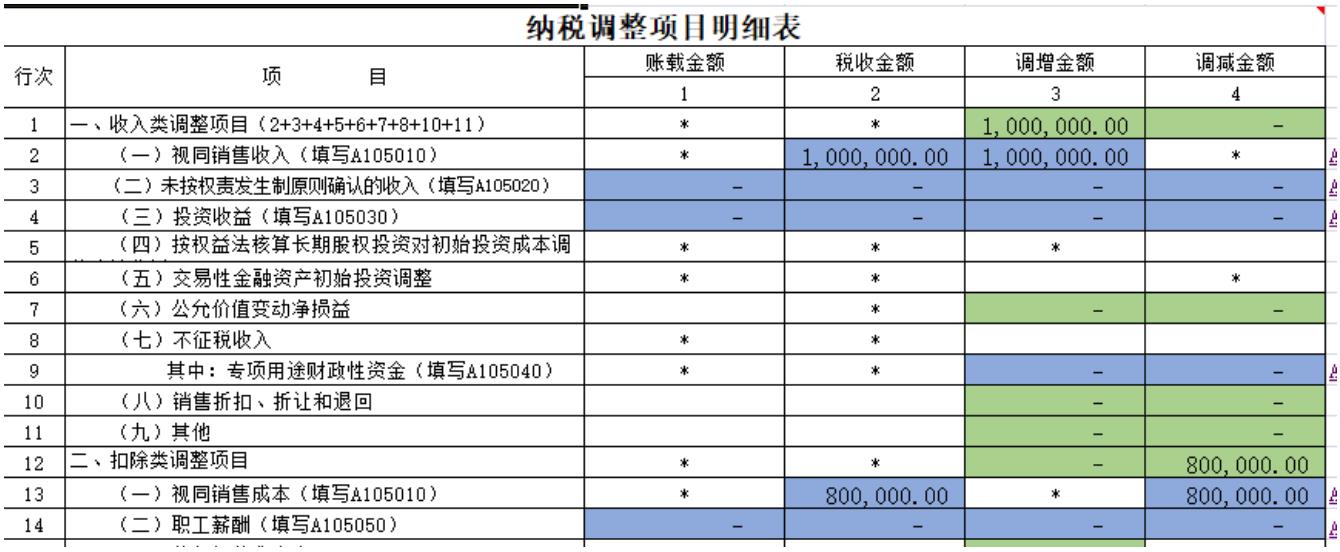

(4)具體納稅申報時。A企業可按照“視同銷售”“視同銷售帶來的捐贈支出金額確認”和“捐贈支出納稅調整”三個環節,通過《視同銷售和房地產開發企業特定業務納稅調整明細表》(A105010)、《納稅調整項目明細表》(A105000)和《捐贈支出及納稅調整明細表》(A105070)三張附表,進行完整的納稅調整及申報。

首先是視同銷售環節。

A企業應按照自產貨物的市場價,確認視同銷售收入100萬元;按自產貨物實際成本,確認視同銷售成本80萬元。相應金額應分別填報在《視同銷售和房地產開發企業特定業務納稅調整明細表》(A105010)第7行“用于對外捐贈視同銷售收入”及第17行“用于對外捐贈視同銷售成本”欄次。據此,A企業應納稅調增100-80=20(萬元)。

其次是捐贈支出金額確認環節。

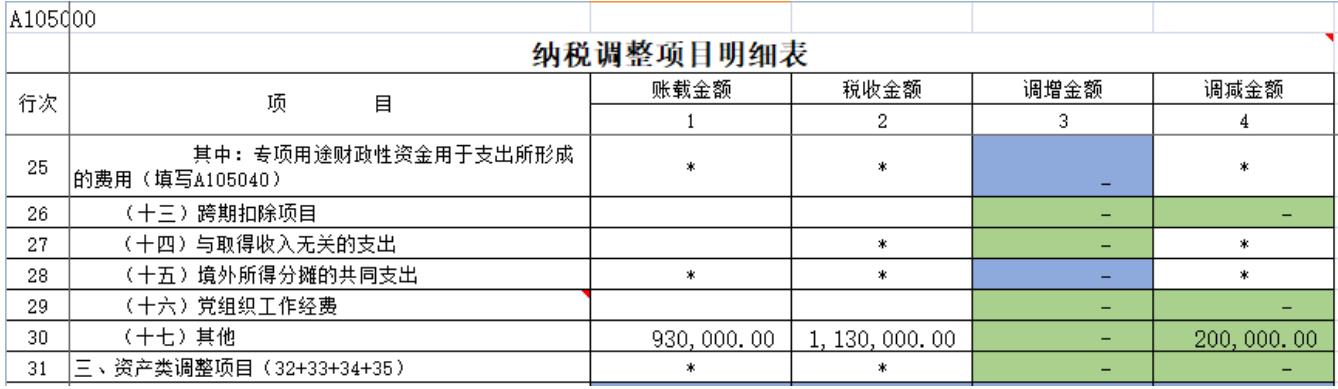

A企業在會計上確認的捐贈支出為80+13=93(萬元);稅收上確認的捐贈支出為100+13=113(萬元);應納稅調減113-93=20(萬元)。按照《國家稅務總局關于修訂企業所得稅年度納稅申報表有關問題的公告》(國家稅務總局公告2019年第41號)的規定,具體填報時,應填報《納稅調整項目明細表》(A105000)第30行“扣除類—其他”,“賬載金額”欄次填報93萬元,“稅收金額”欄次填報113萬元,納稅調減20萬元。

再次是捐贈支出納稅調整環節。

按照企業所得稅法相關規定,A企業發生該筆公益性捐贈支出,按利潤總額12%限額扣除,超出部分可結轉3年扣除。2022年度企業所得稅匯算清繳中,A企業稅前扣除限額為825×12%=99(萬元)。

同時,根據《國家稅務總局關于修訂企業所得稅年度納稅申報表的公告》(國家稅務總局公告2020年第24號)規定,《捐贈支出及納稅調整明細表》(A105070)第1列“賬載金額”應填報金額,包括會計上確認的93萬元,以及該支出已通過《納稅調整項目明細表》(A105000)第30行進行納稅調整的20萬元,合計等于稅收上確認的捐贈支出金額113萬元,即《納稅調整項目明細表》(A105000)第30行第2列“稅收金額”列示金額。

此時,A企業應納稅調增113-99=14(萬元)。

綜上,可以看出,A企業在“視同銷售”環節,應納稅調增20萬元,在“捐贈支出金額確認”環節,應納稅調減20萬元。

相應處理后,對企業所得稅應納稅所得額的影響為0。真正影響企業所得稅的是第三個環節,即“捐贈支出納稅調整”,A企業應納稅調增14萬元。

【建議】

實務中,部分納稅人對政策理解不到位,只通過《視同銷售和房地產開發企業特定業務納稅調整明細表》(A105010)和《捐贈支出及納稅調整明細表》(A105070)兩張申報表,對“視同銷售”和“捐贈支出”兩個環節作了納稅調整。很有可能導致企業多調增、多繳稅款,給企業帶來不利影響。

因此,建議納稅人根據納稅申報表填報說明,厘清稅務處理思路,分解兩個業務、按照三個環節、通過三張附表,正確進行納稅調整,準確進行納稅申報,避免稅務風險。

歡迎收藏本站,獲取更多優質內容。如需轉載請保留本文地址。本文地址:http://www.zsliqing.cn/article/278.html

- 發表于 2023-05-22 14:32

- 閱讀 ( 596 )

- 分類:教程指南