查賬征收的成本費用發票就是進項的增值稅發票嗎?

不完全正確,“查賬征收的成本費用發票” 和 “進項的增值稅發票” 是有重疊但范圍不同的兩個概念。簡單來說:

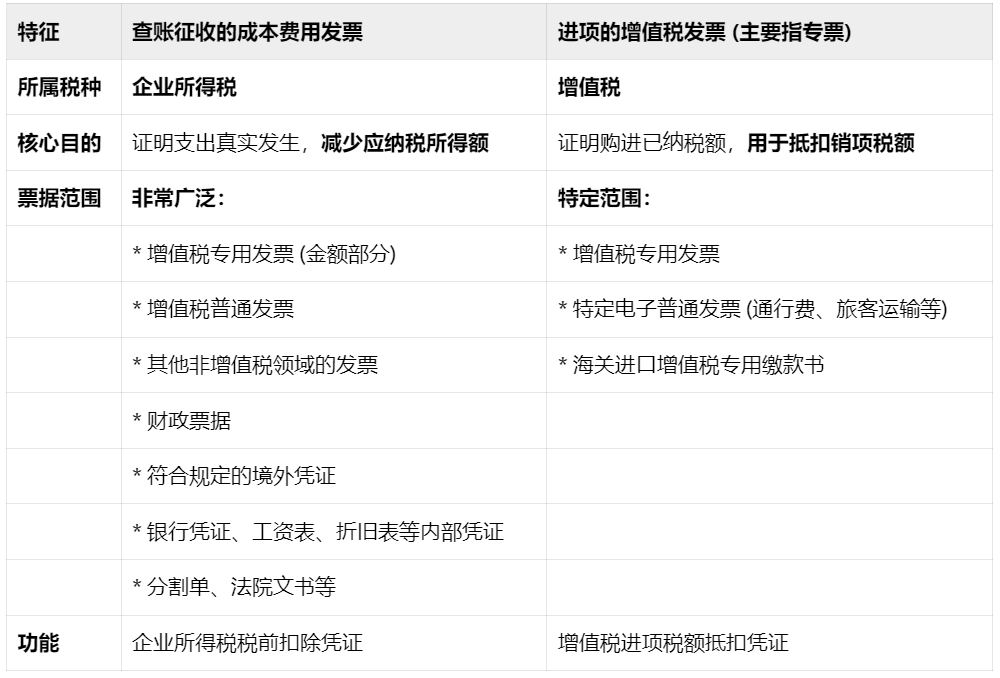

成本費用發票(查賬征收下)范圍更大:定義:?指企業在查賬征收方式下計算企業所得稅...

不完全正確,“查賬征收的成本費用發票” 和 “進項的增值稅發票” 是有重疊但范圍不同的兩個概念。簡單來說:

成本費用發票(查賬征收下)范圍更大:

- 定義:?指企業在查賬征收方式下計算企業所得稅時,用于證明成本、費用真實發生并據此在計算應納稅所得額時進行稅前扣除的所有合法有效憑證。目的是減少企業的利潤(應納稅所得額)。

- 包含內容非常廣泛:

- 增值稅專用發票(進項部分):?這是最常見也是最重要的一部分,尤其是對于一般納稅人購買貨物、勞務、服務、無形資產和不動產等。

- 增值稅普通發票:?從小規模納稅人處購買貨物或服務取得的普通發票,或者從適用免稅政策的納稅人處取得的發票。

- 非增值稅領域的發票:?如建筑業統一發票、旅客運輸憑證(火車票、飛機票等)、通行費發票等。

- 非發票的合法憑證:?如符合規定的電子普通發票、財政票據(行政事業性收費收據)、境外單位或個人開具的具有發票性質的付款憑證(形式發票)、分割單(共同承擔費用的)、工資表、折舊/攤銷計算表、銀行利息單、法院判決/裁定書、資產損失專項申報資料等內部自制憑證(在稅法規定范圍內)。

進項增值稅發票范圍更特定:

- 定義:?特指增值稅一般納稅人(或符合特定條件的小規模納稅人)在境內購買貨物、勞務、服務、無形資產或者不動產時,從銷售方取得的注明增值稅額的增值稅專用發票(或特定類型的電子普通發票如通行費電子普通發票、旅客運輸服務電子普通發票,以及海關進口增值稅專用繳款書等特定憑證)。目的是用于在計算當期應納增值稅額時,抵扣其銷項稅額。

- 關鍵點:

- 主要用于增值稅抵扣。

- 核心是增值稅專用發票(或其他特定允許抵扣的憑證)。

- 只與增值稅的計算相關。

兩者關系總結:

- 重疊部分:?對于增值稅一般納稅人來說,其取得的用于生產經營目的(即構成成本或費用)的增值稅專用發票(進項票),同時屬于:

- “進項的增值稅發票”(用于抵扣增值稅銷項稅)

- “成本費用發票”(其發票金額部分作為成本或費用在企業所得稅前扣除)

- 非重疊部分:

- “成本費用發票”包含了大量非增值稅專用發票的憑證(如普通發票、收據、工資表、折舊表等),這些憑證不能用于增值稅抵扣,但可以用于企業所得稅的稅前扣除。

- “進項的增值稅發票”?不包含那些不能用于增值稅抵扣的成本費用憑證(如大部分的普通發票、收據等)。

結論:

在查賬征收方式下,企業需要收集并妥善保管所有能證明成本費用發生的合法憑證(這是個大集合)。這其中有一部分憑證,即增值稅一般納稅人取得的用于購買生產經營相關項目、并取得增值稅專用發票的那部分,既是“成本費用發票”(其金額部分),又是“進項的增值稅發票”(其稅額部分用于抵扣)。

因此,不能說“成本費用發票就是進項的增值稅發票”。進項的增值稅發票只是成本費用發票這個“大家族”中的一個重要成員(對于一般納稅人而言),但絕非唯一成員。 即使是小規模納稅人(其采購即使取得專票也通常不能抵扣),其采購取得的發票或憑證,只要是合理的成本費用支出,也屬于成本費用發票,用于企業所得稅扣除。

歡迎收藏本站,獲取更多優質內容。如需轉載請保留本文地址。本文地址:http://www.zsliqing.cn/article/2002.html

- 發表于 2025-08-01 21:32

- 閱讀 ( 47 )

- 分類:教程指南