【已解決】 所有虛擬貨幣是貨幣嗎?

最佳答案 2025-07-17 00:00

虛擬貨幣是否屬于「貨幣」,取決于如何定義貨幣以及具體的虛擬貨幣類型。以下從不同角度分析:

1. 傳統貨幣的三個核心職能

根據經濟學定義,貨幣需具備三大職能:

- 價值儲存(Store of Value):能長期保值。

- 交易媒介(Medium of Exchange):被廣泛接受用于交易。

- 計價單位(Unit of Account):作為商品和服務定價的標準。

分析:

- 比特幣等加密貨幣:雖可作為交易媒介(部分場景)和價值儲存(波動性高,風險大),但價格波動劇烈,難以作為穩定的計價單位。

- 穩定幣(如USDT、USDC):錨定法幣(如美元),波動性低,更接近交易媒介和計價單位的功能,但仍依賴中心化發行機構的信譽。

- 央行數字貨幣(CBDC):由國家發行,具備法償性,完全符合貨幣定義。

2. 法律地位與監管認定

- 多數國家不承認加密貨幣為法定貨幣:

- 例如,中國禁止加密貨幣交易;美國將比特幣視為“商品”而非貨幣;薩爾瓦多例外,將比特幣列為法定貨幣。

- 穩定幣通常被視為“支付工具”或“資產”,而非主權貨幣。

- 央行數字貨幣(CBDC):

- 如數字人民幣(e-CNY)、數字歐元,是法幣的數字化形式,具備與現金同等的法律地位。

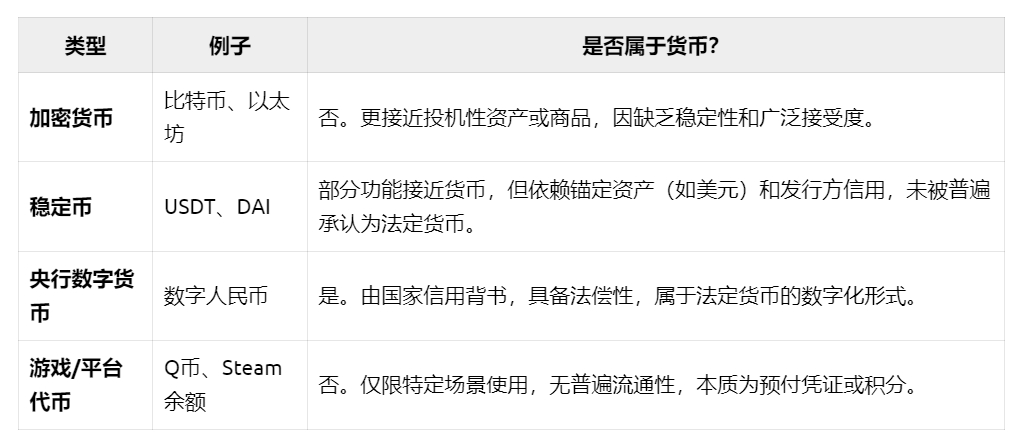

3. 虛擬貨幣的分類與屬性

4. 總結

- 嚴格意義上,只有央行數字貨幣(CBDC)可被視為貨幣,因其符合傳統貨幣職能且具備法償性。

- 加密貨幣和穩定幣更多屬于“數字資產”或“私人支付工具”,雖有貨幣的部分功能,但尚未達到主權貨幣的地位。

- 法律與波動性是主要障礙:加密貨幣價格波動大,且多數國家不賦予其貨幣地位;穩定幣依賴中心化機構,存在信用風險。

關鍵點

- 貨幣的核心是信用:法幣由國家信用支撐,加密貨幣依賴技術和社區共識,穩定幣依賴發行方資產儲備。

- 應用場景決定屬性:比特幣作為投資品,穩定幣用于交易結算,CBDC用于日常支付,三者角色不同。

因此,并非所有虛擬貨幣都是貨幣,需根據類型、功能和監管環境具體分析。

感謝您的支持,請隨意打賞。您的贊賞將鼓勵我繼續創作!

百科庫

- 百科全能選手

掃碼關注微信公眾號